中金宏观:消费与AI投资推升美国经济增长

- 反差大赛

- 2025-12-24 19:45:07

- 6

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:中金宏观

中金研究

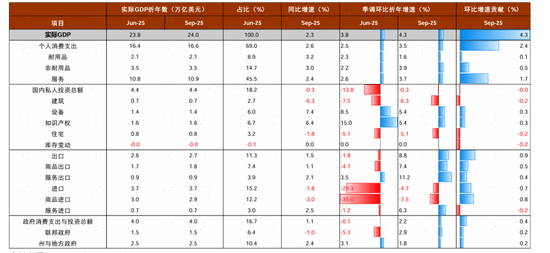

美国2025年第三季度实际GDP环比折年率升至4.3%,超出市场预期。从分项来看,强劲的消费支出与AI相关的设备投资需求对增长贡献较大,而传统行业投资(如建筑类与房地产)则持续表现低迷,显示经济内部“冷热不均”的分化格局加剧。进口连续两个季度下降,表明在年初“抢进口”过后,企业整体已放慢进口节奏。尽管这份GDP数据较为滞后,但其表现出的韧性或将打压短期内降息的呼声。我们维持美联储1月将按兵不动,下一次降息或在3月的判断。

美国第三季度实际GDP环比折年率为4.3%,高于市场预期的3.3%和上一个季度的3.8%。从分项来看,主要贡献来自强劲的消费支出。三季度私人消费支出环比年化增长3.5%,较二季度的2.5%加快,对GDP增长贡献高达2.4个百分点。其中,非耐用品与服务支出增速加快,耐用品支出增速则放缓。

强劲的消费支出或与资产价格上涨带来的财富效应有关。三季度美国股市在AI主题的带动下进一步反弹,提振了消费者的购买力。此前也有Moody研究显示,当前美国近一半的消费支出由最富有的10%人口贡献[1],而该群体持有约87%的美国股票[2],并在过去几年中持续受益于资本市场的显著回报。与此同时,三季度居民实际可支配收入的环比年化增长为零,为2022年二季度以来的最低值,这也表明消费支出的主要来源并非工资性收入。往前看,四季度以来美国股市呈现震荡走势,加上加密货币价格下跌(例如比特币价格从10月初高点累计下跌超过20%),可能会削弱财富效应。而就业前景的弱化,加上实际工资增速并未改善,也可能对消费产生拖累。

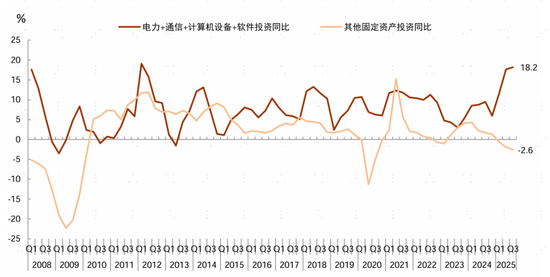

固定资产投资增速放缓,与AI相关的投资需求仍在,但传统行业表现低迷。第三季度整体固定资产投资环比年化增长1.0%,较二季度的4.0%放缓。分项来看,受益于美国科技企业持续扩大的资本开支,设备投资增长5.4%,其中的计算机设备投资增长约44%,增幅较上一季度加快。软件投资增长5.4%,也较有韧性。相比之下,建筑类投资下跌6.3%,连续6个季度负增长。房地产投资下跌5.1%,连续3个季度负增长。这表明,固定资产投资的扩张主要由AI相关领域拉动,其他行业未出现明显改善。另外三季度库存变动的贡献也较上一季度有所降低。这反映出在政策不确定性持续存在的背景下,美国企业的投资意愿依然偏弱,补库存动力不强。

往前看,需要关注AI相关投资增速放缓的风险。四季度以来,随着资本市场对科技企业大规模资本开支回报的怀疑加深,叠加部分AI项目融资条件趋紧(例如甲骨文债券CDS明显上升),这些因素都可能对未来AI投资形成制约。考虑到今年AI对设备投资的拉动尤为明显,这一趋势的潜在变化值得高度关注(请参考报告《AI的三重风险:投资、融资与关联性》)。

出口超预期增长,进口连续两个季度环比萎缩。三季度出口环比年化增长8.8%,其中,飞机、引擎与零部件出口大幅增长64%,对出口增长的贡献接近30%。进口环比年化下降4.7%,汽车及零部件、消费品进口均下降,但计算机及相关零部件进口仍上升。这意味着,在年初因关税因素引发的“抢进口”过后,美国进口商整体已放慢进口节奏,但与AI相关的进口仍在继续增长,显示相关行业需求依然存在。这一现象与前面提到的投资数据相互印证:AI相关投资仍保持扩张态势,而其他传统行业投资低迷,补库存动力减弱。

GDP的韧性或打压短期内降息的呼声,我们维持美联储1月按兵不动,下一次降息或在3月的判断。自12月FOMC会议以来,主要美联储官员相继释放了不急于再次下调利率的信号。例如,美联储主席鲍威尔表示,当前的政策利率已处于中性利率估计区间以内[3];纽约联储主席威廉姆斯在上周五表示,短期内无迫切需要降息[4]。今天的GDP数据虽然滞后,但其韧性仍在一定程度上支持了这些观点。因此,我们认为美联储内部倾向于“等等看”的声音将占据上风,1月维持利率不变的可能性更大(请参考报告《美联储降息趋于放缓,扩表先行》)。

图表1:美国固定资产投资增速分化,与AI相关的投资需求仍在,但传统行业表现低迷

资料来源:BEA,中金公司研究部

图表:美国GDP细项一览

资料来源:Haver,中金公司研究部